[Actualizado] Malas decisiones y el valle de la muerte de las innovaciones

Uno de los principales desafíos en toda innovación, es sostenerla cuando se producen errores y dificultades, es decir, lograr pasar el Valle de la Muerte

Hace unos días supimos por diversos medios de comunicación de la suspensión del servicio de pagos centralizados del Estado, conocida como Plataforma de Pago Automatizado o PPA implementado por la Dirección de Presupuestos en 2019 con el objetivo de mejorar la gestión de los pagos por parte del Estado, y encadenar el proceso al ciclo de compras del sector público. Dado eso y después de intercambiar cartas por los medios, me decidí a escribir algo más detallado de lo ocurrido (dadas las restricciones de espacio en los medios y especialmente en las cartas al Director, se adjuntan como complemento a este post, las carta que envié, sus respuestas y mi réplica).

Lograr un proceso más eficiente de pagos tiene impacto en diferentes áreas, partiendo por una mejor gestión de la caja del sector público (estamos hablamos de muchos millones de dólares), cerrar el ciclo de contratación del Estado y un fuerte impacto en la reducción de los plazos de pago de los servicios públicos a sus proveedores.

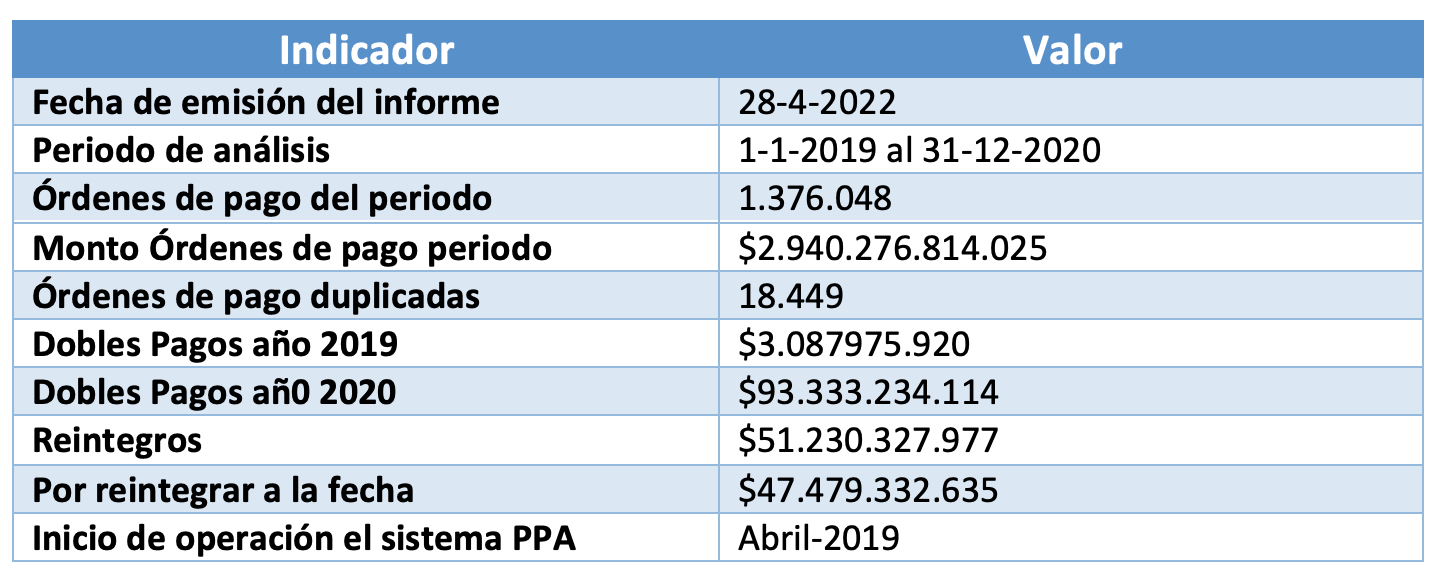

El problema que desencadenó esta determinación por parte de la Dirección de Presupuesto fue un informe emitido en abril 2022 de la Contraloría General de la República, en el cual se señalaba que existieron 18.449 pagos duplicados por parte de organismos del Estado a ciertos proveedores en el periodo 2019-2020. Del informe de Contraloría se obtienen las siguientes métricas.

Los montos pagos duplicados corresponden a 131 millones de dólares (dólar al 31-12-2020), esto es 3,3% de los montos pagados durante el periodo de análisis de la Contraloría, 4.002 millones de dólares, y en términos de transacciones al 1,3% de todas las transacciones procesadas en el periodo. A la fecha del informe de Contraloría se había reintegrado cerca del 53% del monto total, gestión que están realizando los propios servicios públicos.

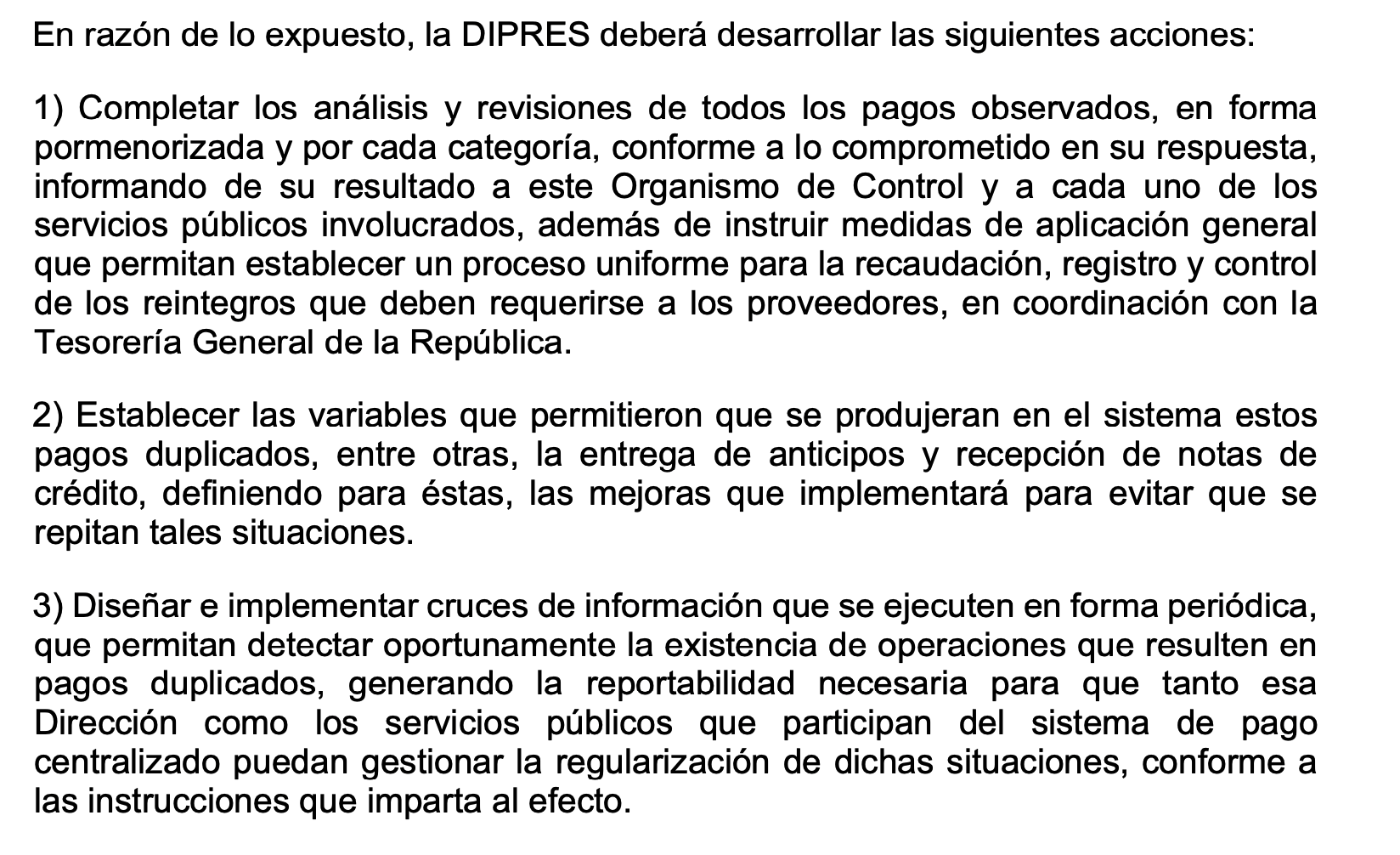

A partir del referido informe, la Contraloría hace recomendaciones fundamentalmente en tres dimensiones:

- Modificaciones de reportería y control al sistema PPA

- Rediseño y mejoramiento de los procesos de adopción de la plataforma

- Evaluaciones de los servicios prestados por terceros para la operación de la plataforma

Y en forma inmediata le exige:

¿Qué ocurrió el 2021 y 2022?

Durante el periodo se incrementaron en forma significativa las órdenes de pago y los montos involucrados, llegando a 8.873 millones de dólares (dólar de 31-12-2022) y a 3.3 millones de órdenes de pago, esto es más del doble que el periodo analizado por el informe de CGR. El monto involucrado en pagos duplicados corresponde a 8 millones de dólares.

Al revisar las métricas de pagos duplicados se llega a las siguientes tasas:

Lo que demuestra que se tomaron importantes acciones correctivas, bajando la cantidad de transacciones en 19 veces y los montos en 41 veces. El monto involucrado en pagos duplicados para el periodo 2021-2022 fue aproximadamente de 8 millones de dólares, lo que es un monto 16 veces menor al producido durante 2019-2020.

Si a esto le agregamos el impacto que tuvo en la reducción de los tiempos de pagos a los proveedores del Estado, al menos intentar cumplir la antigua promesa de pago a 30 días. Antes de la implementación de este sistema, el Estado demoraba en promedio 70 días en pagarle a sus proveedores y, en ciertos sectores, la demora era mucho mayor (¡hasta 400 días!). Con la implementación del PPA, los tiempos se redujeron a 32 días en promedio en 2022.

Según estimaciones preliminares, una reducción de 30 días en los pagos a los proveedores tomando tasas financieras actuales se llega a montos de 30 millones de dólares como beneficio país.

Imaginen lo que esto significa para muchos proveedores, en particular el sector de las pequeñas y medianas empresas.

Decisión errónea

Sin perjuicio de que el pago duplicado es un problema que hay resolver, la decisión me sigue pareciendo errónea, partiendo por poner en perspectiva las cifras involucradas.

Los problemas señalados por la Contraloría corresponden a un 0,07% del total de las facturas pagadas en un periodo de 18 meses, enero 2021 a junio 2022, equivalente al 0,08% del total de montos pagados durante ese periodo.

Adicionalmente el problema de los pagos duplicados, no se trata de un problema exclusivo del sistema, sino que muchos de esos segundos pagos fueron realizados en forma manual fuera del sistema, no hay que echarle la culpa al sistema por un problema de adopción y procedimientos manuales en las puntas (servicios públicos).

Sólo para efectos comparativos con otras industrias: en sistemas transaccionales de alto volumen en el sector financiero, se considera aceptables niveles de error del 0,1% de las transacciones, con lo cual la tasa de error -tanto en términos transaccionales como de monto- está bastante por debajo de lo que la industria financiera considera un nivel de error transaccional aceptable.

También he escuchado que fue la Contraloría quien exigió la suspensión del sistema, lo que no se condice de las conclusiones del informe de auditoría, por lo que esta fue una decisión emanada directamente en la Dirección de Presupuestos.

Desde la División de Finanzas Públicas de la Dirección de Presupuestos, en respuesta a mi carta dicen:

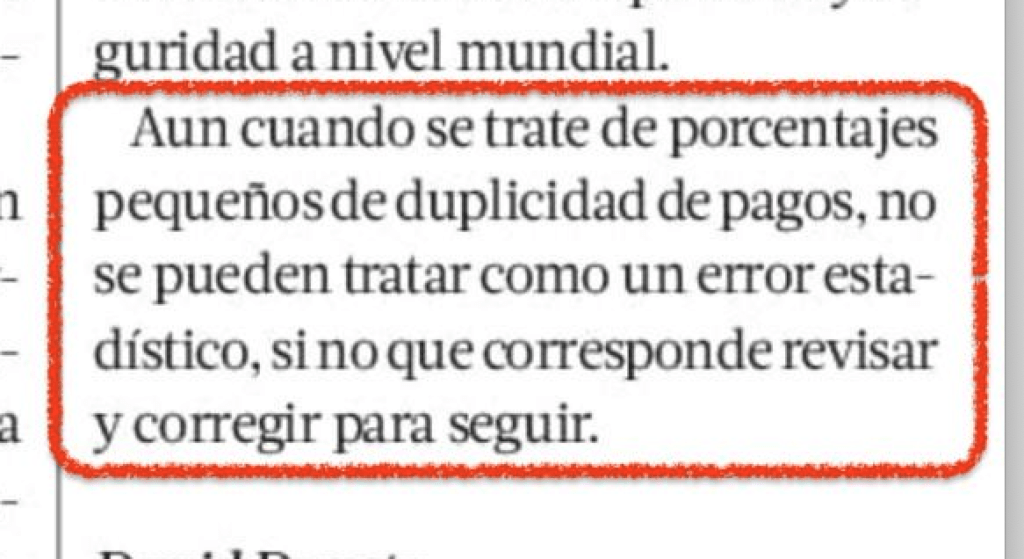

Estoy de acuerdo con la afirmación que son errores que corresponde revisar, pero una cosa es revisar esos errores y otra muy diferente, suspender el sistema. Un buen ejemplo de esto es lo que hacen diferentes industrias frente al fraude, se incorporan mecanismos de control en los sistemas basados en las prácticas de esos fraudes, pero NO se suspenden las plataformas.

Otro argumento que he escuchado es que se trata de una suspensión temporal, por 6 meses, el problema reside en que este tipo de suspensiones, hacen muy cuesta arriba la reposición del sistema, por problemas de confianza, implementación de mecanismos alternativos, y la cultura de volver a las viejas prácticas.

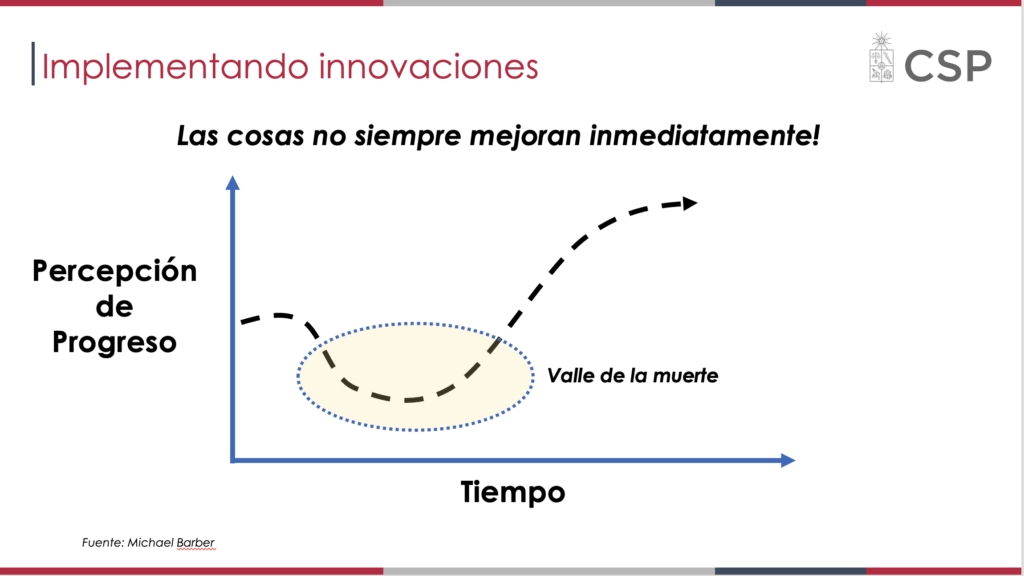

Desafíos de la Innovación

Es importante señalar que todo proceso de innovación genera desajustes, problemas y, por cierto, errores en sus etapas iniciales de operación. De lo contrario, no serían innovaciones. No asumir eso es no entender adecuadamente los procesos de innovación. De hecho esta etapa (la entrada en operación de alguna innovación y/o plataforma) deben pasara por lo que se denomina el Valle de la muerte.

Las preguntas que surgen de lo ocurrido son al menos estas dos:

- ¿Cuál es la expectativa de la autoridad en esta materia? ¿Llegar a error 0%? Porque la mala noticia es que eso no existe en este tipo de sistemas.

- ¿Qué medidas se van a adoptar en futuros errores en la plataforma?

- ¿Cuál es el contrafactual de duplicidades e ineficiencias en ausencia del cambio?

Buena Decisión [Actualización al 13/4/2023]

El día de hoy (13/4/2023) la Dirección de Presupuestos y después de algunas semanas, revirtió la decisión de suspender el Pago Centralizado, el cual se reactivará a partir del mes de mayo de 2023, me parece una gran decisión ya que el impacto que esta innovación tiene es muy significativo. De producirse errores a futuro, que de seguro los habrá como en todo sistema, creo que lo más razonable es que se aborden directamente, lo cual implica llevar un análisis permanente de su comportamiento y mejoramiento de los controles.

Gracias por la informacion y el análisis. Los montos de pagos duploicados aparecen como muy impresionantes para el ciudadano de a pie. Pero creo que recien con el sistema se pueden tener en claro. Totalmente de acuerdo, no le echemos la culpa al empedrado